Добровольное медицинское страхование (ДМС)

Коллективное страхование :: Медицинское страхование (ДМС и ОМС) или просто страхование здоровья :: Добровольное медицинское страхование (ДМС)

Страница 2 из 4 •  1, 2, 3, 4

1, 2, 3, 4

Добровольное медицинское страхование (ДМС)

автор Администратор 8/31/2012, 08:36

Медицинское страхование членов ОО "Мир здоровья ". Стань членом и плати 385 грн членского взноса в месяц - имей полное медицинское обслуживание в лучших медицинских центрах Украины. Консультации врачей в поликлинике (Борис,Обериг, Медиком, Добробут, Хелс энд Хеппи, Здоровья семьи, Медисвит, Капля росы, Медиан и др.), вызов врача на дом, стационар (Борис, Обериг, Медиком, Добробут и др.) все виды современной диагностики и анализов(МРТ, КТ, доплер сосудов, кардиограмма, рентген и т. п.), физпроцедуры, витаминизация, 10 массажей, лекарства, в том числе и с доставкой на дом или в стационар) включены!!! Подробности в разделе "Коллективное страхование" https://mirzdorovya.mirbb.com/t45-topic

В наши дни медицина, в отличие от канувших в Лету благословенных советских времён, уже не бесплатная. Нет, конечно, считается, что платная она только в частных клиниках, но любой обыватель знает, что это не так.

Поэтому в последние десятилетия люди всё чаще страхуют своё здоровье, тем самым подготавливая себе почву для возможного лечения в будущем не за баснословные деньги – все и сразу – а на льготных условиях, к тому же, успев с помощью страховки уже кое-что накопить. Итак, что собой представляет данный продукт, и в чем заключаются его преимущества?

Медицинское страхование – это такой вид услуг, который гарантирует получение квалифицированной врачебной помощи в случае возникновения страхового случая, а также – компенсацию Ваших расходов на приобретение медикаментов за счёт страховой компании.

Есть множество видов и программ медицинских услуг в данном направлении. Объектом такого вида услуг являются имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью застрахованного или страхователя. Каждая отдельная программа по-своему предусматривает погашение финансовых затрат на лечение. Выбор – за Вами.

Каждая отдельная программа ДМС (Добровольное Медицинское Страхование) не является стандартной (кроме ситуаций с сотрудниками одной отдельно взятой компании или организации). Программа ДМС разрабатывается страховой компанией индивидуально в зависимости от запросов и потребностей человека, страхующего свои жизнь и здоровье. На что же может рассчитывать человек, решивший воспользоваться данной программой?

ДМС – это и стационарная медицинская помощь, включающая в себя консультации специалистов, различные исследования и обследования, терапевтическое и хирургическое лечение, оплата пребывания человека в лечебном учреждении и обеспечение медикаментами, и поликлиническая помощь, то есть – вызов врача на дом, консультации, диагностика, оформление больничного листа. Также в ДМС входят оплата и доставка медикаментов, неотложная медицинская помощь (выезд машины «скорой помощи», осмотр пациента, оказание неотложной помощи и, при необходимости, транспортировка в больницу), а также стоматологическая помощь – осмотр, рентген, анестезия, терапевтическое и хирургическое лечение.

Не будучи застрахованным, Вы, к сожалению, не всегда можете рассчитывать на квалифицированную медицинскую помощь: как говорится, какой врач будет на месте, к такому и попадёте… Выбрав же данный продукт, Вы автоматически обезопасите свои жизнь и здоровье от дилетантов, ведь любая уважающая себя страховая компания, заботясь о клиентах (а значит, и о своей репутации!) не позволит взяться за Ваше лечение не профессионалам.

Кроме профессионализма медицинских работников, что гарантирует страховая компания, очевидна и выгода для страхующегося. Медицинское страхование подразумевает собой сравнительно небольшие выплаты в течение года, в то время как страховая защита превышает их сумму в 10-20, а то и более раз.

Немаловажно и то, что в последние годы, ведущие компании на рынке данных услуг всё более активно предлагают включить в полисы страхование и покрытие расходов, связанных с беременностью и родами, и защиту от так называемых «критических» заболеваний – сахарный диабет, онкозаболевания, вирусный гепатит и прочее. Также в полис могут входить и различные оздоровительные программы.

Если в случае заболевания, признанного страховым случаем, Вы на какое-то время теряете трудоспособность, компания покрывает и эти затраты. Нужно лишь правильно выбрать нужный Вам страховой полис!

Последний раз редактировалось: Администратор (3/24/2013, 12:38), всего редактировалось 2 раз(а)

Администратор- Сообщения : 1206

Очки : 1432

Дата регистрации : 2012-07-30

Возраст : 41

Откуда : Киев -

«Полис ДМС — это удобно!»

автор Демидова Виктория 3/25/2013, 19:34

В 1858 году в Риге при фабрике «П. Х. Розенкранц и Ко» была создана больничная касса — первая на территории Российской империи. Из зарплаты рабочих и из средств капиталиста в кассу поступали средства, предназначенные для оплаты лечения рабочих и членов их семей. Это событие считается датой появления медицинского страхования в России.

В 1912 году 3-я Государственная Дума приняла ряд законов о социальном страховании рабочих, в том числе, и о медицинском страховании. Начала действовать система больничных касс крупных промышленных предприятий. Средства больничной кассы состояли из взносов рабочих и работодателей. Больничные кассы пользовались услугами казённых больниц и создавали свои лечебницы. На селе работали земские амбулатории и больницы, о которых можно получить представление, читая Вересаева и Михаила Булгакова.

С середины 1917 года в здравоохранении начались реформы. Временное правительство, а затем и Совнарком, попытались распространить систему больничных касс на весь рабочий класс. В результате появились две параллельно существующие системы здравоохранения: «Рабочая страховая медицина», подчинённая Наркомату труда, и «Советская медицина», наркомздравовская. Интересно, что амбулатории и больницы страховых больничных касс были лучше, чем государственные учреждения, обеспечены оборудованием, лекарствами, и туда было так же трудно попасть, как позже — в обкомовские больницы. Главное, что их отличало — чёткая схема финансирования и работающая система контроля. Это привело к тому, что после окончания периода НЭПа страховая медицина была ликвидирована, и утверждена единая советская медицина.

На счету советского здравоохранения много побед и достижений, но, начиная с 1960‑х годов, система стала буксовать. Недофинансирование, отсутствие современного оборудования, отсутствие внешнего контроля привело к резкому ухудшению качества лечения. Если в 1960 году число умерших на 1000 жителей составляло 7 человек, то в 1989 этот показатель достиг 10.3 человека.

Ситуация стала критической в начале девяностых: только содержание поликлиник и больниц обходилось в кругленькую сумму, не говоря уже о средствах на лечение больных. Необходимо было найти новый дополнительный денежный источник.

В середине 1991 года в России был принят закон о медицинском страховании, который со скрипом начал работать только в 1993‑м. Прошло десять лет, но до сих пор большинство людей не знают, зачем им эта бумажка — полис ОМС. И немудрено — принципы-то были заложены в закон замечательные, а получилось… как всегда.

Что хотели сделать? Во-первых, обеспечить приток дополнительных денег в здравоохранение, добавку к госбюджетному финансированию. Каждое предприятие должно отчислять деньги в фонд медицинского страхования. Не много — сегодня это 2.8 % от ФЗП, по сравнению с отчислениями в пенсионный фонд, это мизер. В фонде ОМС образуется общий мешок денег, местные администрации кладут туда же средства из своего бюджета на лечение неработающих — детей, пенсионеров, безработных.

Из фонда деньги распределяются в страховые компании, которые оплачивают лечение пациентов по счетам. При этом содержание самих медучреждений, по идее, должно было финансироваться из госбюджета. Страховые деньги — на лечение: лекарства, гипс, на питание больных, на добавку к зарплатам.

Вторая задача введения системы ОМС: финансирование медицинской помощи конкретному гражданину. В чисто государственном здравоохранении больница получала деньги на койко-место, а поликлиника — по количеству плановых посещений. Новая система должна была действовать по принципу оплаты уже проведённого лечения, в зависимости от объёма и качества проделанной работы. Человек должен иметь право выбора поликлиники, больницы, конкретного врача. Кто хорошо лечит — тот получает больше, плохая больница должна вообще разориться — так было придумано. Страховая компания обязана контролировать работу врачей и клиник, смотреть, чтобы не было приписок, чтобы под видом лечения грыжи не делали косметических операций, защищать права застрахованных граждан. Так было задумано.

Однако всем известно, что сегодня 70 % населения несёт бремя дополнительных затрат на лечение, несмотря на декларированное бесплатное здравоохранение. Только в рамках платной медицинской помощи можно получить дорогостоящие диагностические исследования и лечебные процедуры, не говоря уж о качественном сервисе. Не работает принцип безусловного оказания медицинской помощи гражданам России при перемещении с постоянного места жительства. Многие федеральные крупные клиники (Институт Кардиологии, институт Бехтерева) не входят в систему ОМС, а объём их финансирования из бюджета вызывает, мягко скажем, недоумение. Медицина стала «условно бесплатной».

http://www.ask-spb.com/about/press/publications/publication.php?ID=12691

Демидова Виктория- Сообщения : 195

Очки : 305

Дата регистрации : 2012-08-03

Возраст : 48

Откуда : Киев -

Что делать?

автор Демидова Виктория 3/25/2013, 19:36

Существует четыре способа заплатить за качественное медицинское обслуживание:

В карман врачам, медсёстрам и др.: чаще всего применяется в государственных стационарах, особенно в детских;

Через кассу медучреждения, официально, по прайс-листу за каждый анализ, за каждую консультацию и процедуру: в больницах такая форма оплаты часто сопровождается дополнительными расходами по 1-му варианту;

Покупка Абонемента на лечение в течение года в пределах определённого перечня услуг, т. е. по конкретной программе. Стоимость абонемента на N % выше, чем лимит ответственности, в пределах которого оказываются услуги. Такая форма обслуживания появилась недавно, и используется преимущественно в частных медицинских центрах;

Наконец, четвёртый вариант — лечение по полису добровольного медицинского страхования (ДМС), который чаще всего покупает работодатель для своих сотрудников, а иногда — и для членов их семей. Последние годы стало расти и количество индивидуальных страхователей по ДМС; особенно часто страхуют детей.

Мы считаем, что полис ДМС — наилучший вариант среди всех перечисленных!http://www.ask-spb.com/about/press/publications/publication.php?ID=12691

Демидова Виктория- Сообщения : 195

Очки : 305

Дата регистрации : 2012-08-03

Возраст : 48

Откуда : Киев -

У Києві створять муніципальну страхову компанію

автор Иванушка 3/26/2013, 18:20

Вона реалізовуватиме медичні поліси за прийнятними цінами

Ще до запровадження обов’язкового медичного страхування на державному рівні в столиці мають намір забезпечити сприятливі умови для його дії. В Департаменті охорони здоров’я заявляють про створення у Києві муніципальної страхової компанії, яка буде надавати послуги у декілька разів дешевше за ринкові.

Тема обов’язкового медичного страхування вже кілька років на слуху в українців. Як відомо, за останній час було створено безліч проектів законів, які стосувалися цієї теми, але остаточного рішення прийнято так і не було. Наразі, за словами експертів, ми впритул наблизилися до запровадження в країні обов’язкового медстрахування. “На сьогоднішній день один із таких проектів пройшов всі погодження, і, в принципі, готовий до розгляду на рівні Верховної Ради”,— повідомив директор Департаменту охорони здоров’я КМДА Віталій Мохорєв.

Він також додав, що Київ має намір ґрунтовно підготуватися до цих галузевих змін і створити у місті муніципальну страхову компанію. “Ми б хотіли бути готовими до імплементації цього закону і тому зараз відпрацьовуємо власні механізми такого страхування. Йдеться про те, що найближчим часом у Києві запрацює муніципальна страхова компанія. Зараз є багато приватних страховиків, які працюють з клієнтами за різними страховими програмами, але ми знаємо, що такі послуги є недешевими. У міській страховій компанії можна було б запровадити оптимальні ціни для киян і зробити дану послугу доступною для багатьох”,— заявив Віталій Мохорєв.

Механізми реалізації даної ідеї розглядаються різні — може бути створена окрема юридична компанія або куплена вже наявна на ринку. За словами розробників, це залежатиме від оптимального поєднання ціни та якості. “В будь-якому випадку розглядається лише той варіант, коли компанія на сто відсотків належатиме місту, жодних приватних інвестицій тут немає. Як цього досягти — ми зараз вирішуємо”,— прокоментував “Хрещатику” радник голови КМДА з питань реалізації стратегічної ініціативи “Здоровий киянин” Дмитро Турчак.

Розробники також не конкретизують, скільки коштуватиме медичний поліс — наразі за численними критеріями вираховується його вартість. Однак вже сьогодні точно відомо, що ціна муніципального страхування буде в рази меншою від тієї, яку пропонують приватні компанії.

У “PZU України” “Хрещатику” повідомили, що верхня й нижня межі вартості медичної страховки залежать від багатьох факторів, тому середню вартість даної послуги вирахувати вкрай складно — треба розглядати кожен договір індивідуально. У НАСК “ОРАНТА” повідомляють, що страховий платіж залежить від: цінової категорії медичних клінік; переліку медичних послуг, що включені до Програми страхування; розміру страхової суми; регіону проживання та кількості застрахованих людей.

Водночас за підрахунками представників страхових компаній українського ринку, середня сума коштів, яку один хворий витрачає на власне лікування без медичної страховки, складає 600-700 грн за один випадок захворювання. А страховий поліс може йому обійтися від 600 грн на рік. Однак широке покриття послуг зі зручними для клієнта умовами дешевим не буде — воно коштуватиме 10 тис. грн і вище.

Коли муніципальний страховик вийде на ринок, у першу чергу послуги отримають пенсіонери, ліквідатори аварії на ЧАЕС, працівники бюджетних установ та комунальних підприємств, повідомляють у профільному департаменті. В кожному окремому випадку розподіл вартості послуги може відбуватися між кількома учасниками — це можуть бути кошти безпосередньо особи, підприємства, на якому вона працює, чи міського бюджету. Дані схеми також перебувають на стадії розробки.

“Тобто це проект, який наразі опрацьовується. Думаю, найближчим часом стане відомо, коли він зможе реально запрацювати. Але перший крок нами вже зроблено — нагадаю, у місті кілька років діє муніципальна лікарняна каса”,— зазначив Віталій Мохорєв.

Як відомо, система лікарняних кас працює за принципом накопичення коштів: людина щомісяця сплачує лише 30 гривень, а за необхідності отримує увесь перелік необхідних медпослуг за ці гроші. Учасниками лікарняної каси є 20 тисяч киян, пролікувалося за даною системою вже приблизно 7 тисяч пацієнтів

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Никто не застрахован

автор Иванушка 3/26/2013, 18:21

Пожалуй, никто не застрахован от того, что произойдет в день, следующий за этим. А вот ты можешь застраховаться, по крайней мере, на случай болезни. Сегодня «РВ» расскажут о том, как можно сделать выгодным общение со страховыми компаниями. Вы узнаете, какими бывают страховки и сколько они стоят, у кого вообще нет шансов получить денежное возмещение. А еще изучим вопрос целесообразности перехода на общеобязательное медицинское страхование и узнаем, что об этом думают жители города. Да, и самое главное – лично «попробуем тему на вкус», застраховав свое здоровье, ведь это выгодно.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Здоровье не купишь

автор Иванушка 3/26/2013, 18:22

Страховка, в принципе, покрывает расходы на все виды лечения, обязательно оплачиваются острые заболевания. Но, разумеется, вряд ли какая страховая организация выплатит вам компенсацию, если вы заболели или получили травму в результате употребления алкоголя или наркотиков. Также мало шансов получить медстраховку и тем, кто страдает венерическими и онкологическими заболеваниями, еще - туберкулезом. Правда, до выявления таковых лечение все же возмещается - в пределах базового лимита.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Компенсировали лекарства на 3000 гривен

автор Иванушка 3/26/2013, 18:22

- Очень хорошо, что моя мама застраховала меня прежде, чем дела со здоровьем пошли неважно, - поделилась положительным опытом одна из участниц опроса среди горожан. – Попала я больницу в 2006 году с нейроинфекцией – поражением головного мозга, проще говоря, энцефалитом. Тогда страховка обходилась нам в 50 гривен в месяц. Но когда я заболела, мы поняли, что платили не зря. Лечение было очень дорогостоящим: понадобилось около трех тысяч гривен. И каким же было мое удивление, когда страховая компания покрыла все расходы. Ни одно из дорогостоящих лекарств из перечня не вычеркнули. Более того, мне еще каждый день приносили сок, сгущенку, фрукты.

И это только один случай из тысячи, когда пациенту понадобилось срочное дорогое лечение. Ежегодно, по информации заместителя главного врача по медицинской части ровеньковской многопрофильной городской больницы Алексея Толстых, в стационарном лечении нуждаются порядка 20 тысяч человек.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Копейка лечение бережет

автор Иванушка 3/26/2013, 18:23

- В нашей семье преимущественным правом болеть обладает лишь 73-летняя бабушка, - пошутил в ходе экспресс-опроса второй наш респондент.

И дело тут вовсе не в возрасте, просто лекарства нынче стоят ну очень дорого. 10-14-дневное лечение в стационаре, по словам ровеньковских медиков, обходится пациентам минимум в 500-1000 гривен. Стоимость одной пачки самых дешевых таблеток, которые выписывает врач, в городских аптеках сегодня начинается с 20 грн., а ампул – с 30-50 грн. А теперь сосчитайте, сколько необходимо этих самых таблеток и ампул, чтобы привести свой организм в чувство?.. Много.

Главное преимущество медстрахования в том, что стоит оно, по сути, копейки. Обычная страховка обойдется вам всего в 20-50 грн. в месяц, или 240-600 грн. в год. Но даже при таких смешных на сегодняшний день суммах вашего вклада в свое здоровье, когда наступит страховой случай, вы получите выписанные на лечение лекарства на сумму в 1000-3000 гривен. А такие деньги вы уже с полочки просто так не возьмете – бьет по карману, особенно при зарплате всего в три-четыре тысячи.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Не волноваться. Застраховаться!

автор Иванушка 3/26/2013, 18:23

Сегодня на территории Ровенек работают порядка шести страховых компаний. Несмотря на то, что каждый страховой случай индивидуален (ваш - не исключение), принципы работы организаций похожи, и понять их не сложно. Однако в каждой компании есть свои нюансы. Вы можете застраховать не только свое здоровье, но и здоровье всех членов семьи, работников коллектива или же целого предприятия, а еще выбрать страховку на время путешествий или будучи студентом. Предлагаем вам познакомиться с несколькими уникальными программами, ведь, как мы убедились, люди вообще мало что знают о медицинском страховании.

Любовь Константиновна:

- Лично я не застрахована, потому что думаю: никто просто так тебе компенсировать затраты на лекарства не станет.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Программа для будущих мам

автор Иванушка 3/26/2013, 18:24

Своеобразной изюминкой больничной кассы является программа «Родовспоможение». Она гарантирует оказание медпомощи во время родов, а также в случае осложнений, возникших при родах и в послеродовом периоде. Размер взноса при планируемых неосложненных родах составляет 1000 грн., 2000 грн. - при планируемом оперативном родоразрешении.

- Сюда входят все медикаментозные расходы, которые возникают при родах. Более того, будущим мамам мы предлагаем пребывание в палатах повышенного комфорта. Программа «Родовспоможение» действует только в Ровеньках, в других городах ее нет, - отметил председатель правления больничной кассы Алексей Толстых.

Всего в больничной кассе состоят около 4500 человек. Многие страхуют родственников или же целые семьи. Программы начинают действовать с третьего месяца оплаты, а по родовспоможению - как только средства попадают на счет. Конечно, больничная касса как таковых денег на руки не дает: выписываются персональные требования на пациента, и, согласно им, в аптеке выдают медикаменты. Правда, лично бегать в поисках лекарств не нужно. Медсестры, по словам Алексея Толстых, сами принесут препараты. Сам медик, по его словам, застрахован по программе «Стационар+». Всего в прошлом году касса оказала помощь 891 человеку, выплаты на одного члена РБК при этом составили 808 грн.

Андрей, шахтер:

- В жизни все бывает, поэтому я хотел бы сам застраховаться и застраховать своих двоих детей. Вообще, у нас должно быть, считаю, общеобязательное страхование.

«Провідна» забота о ребенке

Программа «Забота о ребенке» компании «Провідна» предназначена для обеспечения страховой защиты детей от семи дней до семнадцати лет в случае расстройства здоровья вследствие острого и обострения хронического заболеваний, а также последствий несчастного случая. Размер страховой суммы определяется вариантом программы страхования - от 120 до 250 тыс. грн. Страховой платеж при этом может варьироваться от 3500 до 15 тыс. грн. в год. Все зависит от выбранного варианта программы страхования (с возможностью обслуживания в государственных, ведомственных или коммерческих лечебных учреждениях). Оплата страхового платежа по договору может быть как единовременной, так и частями - на выбор страхователя.

Дмитрий, шахтер:

- Нет, я против медицинского страхования. Врач, когда у тебя страховка, потом из перечня вычеркивает якобы «лишние» лекарства.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Страхование от несчастного случая

автор Иванушка 3/26/2013, 18:24

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Застраховал себя, помог другим

автор Иванушка 3/26/2013, 18:25

Людмила Петровна:

- Конечно же, в Украине должно быть обязательное для всех медицинское страхование, как в России. Мои дети, например, живут там, и все застрахованы. Спокойно получают компенсацию за лечение по страховке. Сейчас люди страдают от сердечно-сосудистых заболеваний, а лекарства ведь по триста гривен стоят. А сколько их надо?!

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Быть или не быть?

автор Иванушка 3/26/2013, 18:25

Выгода от общеобязательного страхования очевидна - люди живут сегодняшним днем, мы ни на что не откладываем: ни на обучение детей, ни на новую мебель, ни на отдых и оздоровление, ни, тем более, на восстановление своего здоровья. Не умеем копить и собирать деньги. Так почему бы не воспользоваться услугами тех, кто умеет делать это хорошо?

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Українська охорона здоров'я: «Медстрах» рветься у кишені громадян

автор Иванушка 3/26/2013, 18:26

Гаманець або життя. У недалекому майбутньому цю вимогу українці зможуть почути від представників найгуманнішої професії – лікарів. Щоправда, спочатку проголошувати її суспільству будуть не практикуючі лікарі, а чиновники й ділки страхового бізнесу. Але потім у негідну "гру" можуть втягнутися й люди у білих халатах.

Такий апокаліптичний погляд на майбутнє нашої системи охорони здоров'я автору цих нотаток, політбіженцю з РФ, журналісту Олександру Косвінцеву навіяв проект Закону України «Про загальнообов'язкове державне медичне страхування», поданий 13.08.12 р. нардепом від ПР Антоном Яценком і зареєстрований у Раді під №11077.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

У це дзеркало не варто вдивлятись

автор Иванушка 3/26/2013, 18:27

У РФ без грошей хворому можна лише пробігтися поліклінікою. Навіть ті, хто має поліс ОМС (обов'язкове медстрахування), нерідко змушені платити гроші, і чималі. Вибудувана ціла система нібито узаконених поборів із хворих, яка діє з негласного дозволу властей. При цьому відсталість багатьох лікувальних установ просто вражає.

Адже все могло бути інакше. У 1991-1993 роках за рішенням ще Верховної Ради СРСР в Росії на базі Кузбасу експериментально відпрацьовували модель страхової медицини. У межах цього експерименту люди не платили за лікування ні копійки, а грошей вистачало і на реконструкцію лікарень, і на високу зарплату медперсоналу. Секрет був у тому, що тримали курс на ДМС (державне медстрахування), а не ОМС. Населення "автоматом" підлягало страхуванню – коштом або роботодавців, або бюджету. Страхові збори надходили в одне місце – обласну лікарняну касу, яка була державною організацією і єдиним замовником медичних послуг для населення. Лікували людей за медичними показниками, а не фінансовими. Ланцюжок проходження коштів легко відстежувався.

Комусь не сподобався такий «расклад». Після розпаду Радянського союзу МОЗ Російської Федерації, що було тоді малозначною структурою, спішно почало розробляти закон про ОМС. На цю справу, як мухи на мед, злетілися розмаїті ділки. Керівнику експерименту, главі облздороввіділу Н.Мелянченку нав'язали роль статиста, а за якийсь час професора взагалі відправили у відставку, і його відразу ж запросив на роботу уряд Австралії.

Років шість тому професор був змушений повернутися в РФ. Виявилося, що за цей час безкоштовний сектор у медицині практично зник.

Якось я притис пана Мелянченка запитанням: куди ж все-таки йде російська охорона здоров'я? Реформи у галузі якось поступово переродилися, зауважив професор. За його словами, чинний в Росії прообраз моделі ОМС є тупиковим шляхом. «Взагалі ОМС – це ж не державна модель, це модель приватна, вона існує там, де держава не має власної лікувальної мережі, - розповідав Мелянченко. - Система ж ДМС, «доброволка», засадничо мала б обслуговувати здебільшого багату частину населення, позбавлену державою права на безкоштовну медичну страхівку. І тільки на власній лікувальній базі!»

Тим часом нав'язана лобістами «система медобслуговування» вирізняється тим, що різні замовники медичних послуг для населення можуть «пастися» в одних і тих же медустановах. «ОМС, ДМС, передоплатні і хабарні схеми, - перераховував пан Мелянченко. - І всі товчуться де? Правильно, у державній лікувальній мережі. Іншої в нас практично немає. Фінансові потоки перемішані... У звітах все гладко. На практиці неможливо простежити, що куди витрачається».

Низка гучних скандалів з «медичними» грошима засвідчила, що до половини їх медчиновники витрачали «наліво». Для цього використовували діри у законодавстві. «Взагалі «кватирки», спеціально закладені в законі, лобіювалися», - стверджував Мелянченко зі знанням справи. Спостерігалася й інша зміна. «Як висловився один мій колишній пацієнт, відбулося таке «скурвлювання» медиків! Не всі, звісно, однакові, але проблема існує. Чому? Я людина не наївна, здогадуюся, що до грошей швидко звикаєш», - резюмував медичний діяч.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Медицинское страхование в ЕС, или На вкус и цвет товарищей нет?

автор Иванушка 3/26/2013, 18:33

Безусловно, никто не любит болеть, но еще более неприятным это состояние делает необходимость выделения значительных финансовых средств для покрытия расходов на лечение. В последние годы во всем мире отмечается тенденция к увеличению расходов на здравоохранение, и Украина — не исключение, что делает проблему покрытия расходов на поддержание здоровья для каждого из нас еще более острой. Как же решается эта проблема на государственном и частном уровне в развитых странах? Следует ли брать пример с них и если да, то с кого именно?

В странах ЕС функционируют разнообразные системы медицинского страхования. Условно, согласно докладу «Private medical insurance in the European Union» страховой компании «CEA», их можно разделить на 4 категории: дополнительные, замещающие, дубликатные, обязательные, причем первые 3 из них — добровольные. Кроме того, выделяют частное и государственное (социальное) медицинское страхование. Государственное страхование в большинстве случаев является обязательным. При этом механизмы его финансового обеспечения и предоставления медицинской помощи значительно отличаются в разных странах. Частное медицинское страхование обязательно только в одной стране — члене ЕС — в Нидерландах, где каждый житель в возрасте старше 18 лет должен приобрести страховой полис, включающий минимальное страховое покрытие, а дополнительные услуги приобретаются добровольно.

Общие расходы на здравоохранение в странах — членах ЕС в абсолютных величинах значительно варьируют, при этом их доля в ВВП каждой из стран находится в диапазоне 6–12% (рис. 1). Это свидетельствует о большой нагрузке для экономики этих стран, которую создают расходы на здравоохранение. Германия, Франция и Великобритания уже несколько лет входят в топ-3 стран — членов ЕС с наибольшими расходами на здравоохранение, что, вероятно, обусловлено системой организации медицинского страхования. Так, в этих странах основную ответственность за предоставление медицинской помощи несет правительство, а государственное медицинское страхование является обязательным для всего населения.

Рис. 1

Расходы на здравоохранение некоторых стран — членов ЕС, а также их доля в ВВП страны Источник: базы данных «Eurostat» и «OECD»

Расходы на здравоохранение некоторых стран — членов ЕС, а также их доля в ВВП страны

Источник: базы данных «Eurostat» и «OECD»

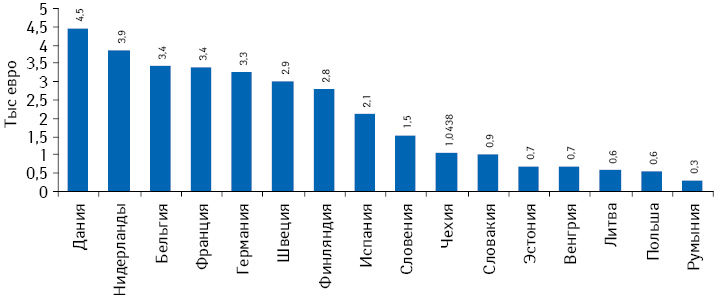

При этом в разрезе расходов на здравоохранение из расчета на душу населения по итогам 2009 г. в топ-3 уже входят совсем другие страны — Дания, известная своей сильной социальной политикой, Нидерланды, где недавняя реформа сделала частное медицинское страхование обязательным, и Бельгия (рис. 2). Пятерку лидеров замыкают Франция и Германия.

Объем расходов на здравоохранение в некоторых странах — членах ЕС из расчета на душу населения

Источник: базы данных «Eurostat» и «OECD»

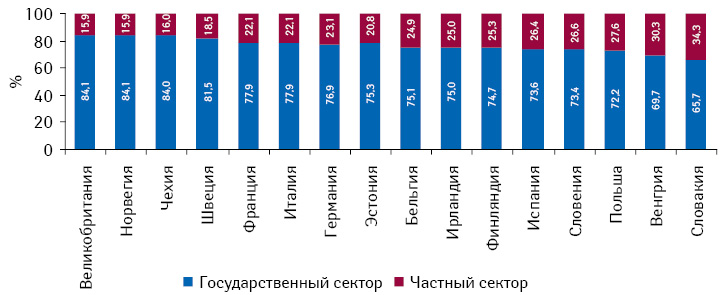

Разнообразие схем медицинского страхования в ЕС является результатом влияния разнонаправленных экономических, исторических, культурных и политических факторов, которые в значительной мере определяются моделью системы здравоохранения в каждом государстве. Следует отметить, что охват частного медицинского страхования в большинстве стран ЕС остается на достаточно низком уровне, а государственный сектор этих стран по-прежнему остается основным источником финансирования системы здравоохранения (рис. 3). Государственное медицинское страхование сильно развито в Великобритании, Норвегии, Чехии, Швеции и Франции. Его обязательность в Великобритании и Франции оказывает значительное конкурентное давление на частных провайдеров. Следует отметить, что государственное медицинское страхование также имеет некоторые отличия в разрезе его финансирования. Так, оно может полностью финансироваться из государственного бюджета (как в Великобритании и Швеции) или за счет взносов в государственные страховые фонды, или совмещать оба подхода, как в большинстве стран — членов ЕС (рис. 4).

Рис. 3

Доля государственного бюджета и частного сектора экономики в покрытии расходов на здравоохранение в некоторых странах — членах ЕС

Источник: базы данных «Eurostat» и «OECD»

Рис. 4

Участие в финансировании здравоохранения государственного бюджета и социальных фондов в некоторых странах — членах ЕС Источник: базы данных «Eurostat» и «OECD»

Участие в финансировании здравоохранения государственного бюджета и социальных фондов в некоторых странах — членах ЕС

Источник: базы данных «Eurostat» и «OECD»

Общие расходы на здравоохранение в странах — членах ЕС варьируют в диапазоне 6–12% ВВП

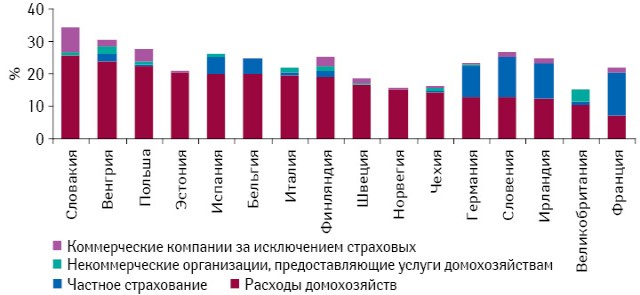

>Расходы частного сектора экономики на здравоохранение в ЕС колеблются в пределах 5–15% общих затрат на обеспечение медицинской помощи. При этом в структуре этих расходов в большинстве стран преобладают расходы домохозяйств (рис. 5). Наряду с этим в некоторых европейских странах значительное развитие получило и частное медицинское страхование. К ним относятся Франция, Ирландия, Словения, Германия и Испания.

Доля расходов на здравоохранение различных сегментов частного сектора медицинского страхования в некоторых странах — членах ЕС

Источник: базы данных «Eurostat» и «OECD»

Частное медицинское страхование предлагает некоторые преимущества по сравнению с социальным (государственным):

потребители получают более широкий доступ к медицинскому обслуживанию, более высокое качество обслуживания и более высокий уровень реимбурсации лекарственных средств по сравнению с государственной системой здравоохранения;

по сравнению с системами государственного здравоохранения частное медицинское страхование предлагает потребителям большую свободу выбора (например пациент может выбирать время проведения процедуры, специалиста и медицинское учреждение);

компании, работающие в сфере частного медицинского страхования, более эффективно управляют рисками;

потребители могут выбирать провайдера частного медицинского страхования в соответствии со своими потребностями в отличие от государственной системы здравоохранения;

страховые компании работают в условиях жесткой конкуренции, что способствует снижению расходов на медицинское обслуживание, а также повышению качества предоставляемых услуг;

новые члены ЕС, которые трансформируют свои национальные системы здравоохранения (например Словакия), внедряют частное медицинское страхование как одну из составляющих реформы, чтобы снизить давление на государственную систему здравоохранения.

Несмотря на разнообразие, схемы частного медицинского страхования в ЕС имеют множество общих характеристик:

частное медицинское страхование в основном проводится на добровольной основе в соответствии с принципом свободы договора;

продукты создаются с учетом потребностей страхователя и/или получателя страховки;

страховые компании предлагают индивидуальные и групповые контракты.

В отличие от гарантированного государственной системой здравоохранения доступа к медицинскому обслуживанию, размер взносов, выплачиваемых за частную медицинскую страховку, зависит от ее покрытия, указанного в контракте.

Внедрение практики частного медицинского страхования способствует как формированию ответственного отношения пациента к своему здоровью, так и повышению качества и экономической эффективности медицинского обслуживания.

Ожидается, что значительное увеличение расходов на здравоохранение в странах ЕС, которое отмечают в последние несколько лет, продолжится и в ближайшем будущем. Такое увеличение затрат может оказаться неподъемной ношей для государственных систем здравоохранения этих стран. Увеличение расходов, как ожидается, будет обусловлено увеличением среднего возраста населения стран — членов ЕС и внедрением инновационных и поэтому более дорогостоящих методов диагностики и лечения.

Страховые компании предлагают вводить частное медицинское страхование наряду с государственным обеспечением медицинской помощью. Это позволит обеспечить доступ пациентов к качественным медицинским услугам, адаптированным к их потребностям. Однако для активного развития рынка частного медицинского страхования необходима поддержка правительства.

Что такое частная медицинская страховка?

Частное медицинское страхование предназначено для покрытия расходов на неожиданные, связанные со здоровьем события для отдельных лиц или групп. Страховая компания возмещает расходы на медицинские услуги, понесенные в результате болезни или несчастного случая, на которые распространяется страховой полис. Застрахованное лицо получает страховые выплаты при условии регулярного внесения страховых взносов.

Следует отметить, что частное медицинское страхование — не единственный продукт, предлагаемый страховыми компаниями. Кроме этого, возможно приобрести страховые полисы на случай тяжелых заболеваний, инвалидности и необходимости долгосрочного ухода.

Частное медицинское страхование может использоваться в качестве дополнения к медицинскому обслуживанию, предусмотренному в рамках государственной системы здравоохранения. Такой тип частного медицинского страхования наиболее распространен. Например, в Дании, Франции, Италии и Словении частное медицинское страхование дополняет социальное страховое покрытие, обеспечивая пациентам возможность получения медицинских услуг сверх установленных в программах социального страхования или гарантированных в рамках государственной бюджетной медицины.

Подходы к финансированию системы здравоохранения в ЕС претерпевают значительные изменения. Это обусловлено, с одной стороны, тенденцией к увеличению расходов на здравоохранение которая отмечается в последние несколько лет, а с другой — вынужденная экономия бюджетных средств правительства стран — членов ЕС в условиях экономического спада. В связи с этим более широкое распространение получают новые подходы к финансированию предоставления медицинских услуг. В этих условиях большие перспективы развития демонстрирует сфера частного медицинского страхования.

…и кто ею пользуется?

Согласно данным, опубликованным в отчете «The Private Health Insurance Market in Europe: Future trends, emerging opportunities and key players, 2010» компании «Business Insights», около 84 млн жителей стран ЕС пользуются услугами в сфере частного медицинского страхования, из них 22,3 млн — граждане Германии и 16,2 млн — Нидерландов. Средства, выплачиваемые частными страховыми компаниями, по итогам 2009 г. составили 8% общих расходов на здравоохранение в ЕС. Ожидается, что этот показатель будет повышаться.

Для сравнения доля расходов на частное медицинское страхование составляет около 1% общих затрат на здравоохранение, а согласно журналу «Insurance Top» по состоянию на сентябрь 2011 г. количество застрахованных составило 975 тыс. человек или 2% жителей страны.

Около 84 млн жителей ЕС пользуются услугами в сфере частного медицинского страхования, из них 22,3 млн — граждане Германии и 16,2 млн — Нидерландов

Следует отметить, что 93% населения Франции пользуются дополнительным частным медицинским страхованием для покрытия расходов, не возмещающихся социальной системой медицинского страхования, при этом около 30% средств, выплачиваемых страховыми компаниями, расходуется на возмещение стоимости лекарственных средств.

Частные страховые компании обеспечивают предоставление полного пакета медицинского страхования для 10,5% жителей Германии. В случае приобретения полной частной медицинской страховки пациент освобождается от выплат в пользу фонда социального страхования. Однако такое приобретение возможно только при определенном уровне доходов. Кроме того, почти все население Нидерландов и Швейцарии пользуется услугами частных страховых компаний, приобретая страховые полисы, покрывающие оказание полного спектра медицинских услуг.

На французском рынке медицинского страхования представлено самое большое в ЕС количество страховых компаний — 893, в то время как количество игроков этого рынка в Германии насчитывает 46, в Нидерландах — 30, а в Великобритании — 27.

Германия — строго, но справедливо

В 2007 г. в Германии был принят закон, который сделал государственное медицинское страхование обязательным для всех проживающих в стране.

Кроме того, существует соглашение, которое гарантирует бесплатное медицинское обслуживание в Германии для всех граждан ЕС. Так, с 1 июня 2004 г. граждане ЕС, которые путешествуют в пределах ЕС, должны получить карточку медицинского страхования ЕС, упрощающую процедуру получения медицинской помощи во время пребывания в любом из государств — членов ЕС.

Оплата страховых взносов в Германии проводится работодателями и нанятыми работниками на паритетных началах. Для студентов разработаны специальные схемы страхования с более выгодными ставками. Следует отдельно подчеркнуть, что медицинское страхование в этой стране является частью системы социального обеспечения.

В Германии существует две системы медицинского страхования:

государственное страхование здоровья, находящееся в зоне ответственности правительства Германии. Граждане Германии обязаны участвовать в осуществлении этого вида страхования;

частное медицинское страхование, которое является добровольным и может быть выбрано в некоторых случаях. Как правило, этот вид страхования предлагает более полное покрытие.

Начиная с 2007 г. в Германии государственное медицинское страхование обязательно почти для всех категорий населения.

В случае государственного медицинского страхования с гражданина взимаются ежемесячные отчисления в размере около 15,5% доходов, но не более 575 евро в месяц. При выборе частного медицинского страхования взносы платят исходя из результатов андеррайтинговой проверки страхуемого лица (оценки риска возникновения страхового случая) и объема страхового покрытия.

Оплата медицинских услуг и лекарственных средств в случае государственного страхования проводится страховиком сразу, а при частном — пациент сначала оплачивает счет сам, а затем стоимость полученных услуг и приобретенных препаратов ему возмещает страховик.

Наряду с тем, что частное медицинское страхование обеспечивает более широкое покрытие, оно также предусматривает применение альтернативных методов лечения.

Кроме того, между государственной и частной схемами страхования существуют некоторые отличия, касающиеся отпуска лекарственных средств из аптечных учреждений. В Германии функционирует национальная аптечная сеть «Apotheken», имеющая широкую сеть филиалов и обеспечивающая лекарственными средствами по государственной страховке. Эта схема предусматривает реимбурсацию части стоимости для рецептурных генерических препаратов, при этом размер доплаты зависит от цены лекарственного средства. Правительство Германии принимает меры, направленные на снижение стоимости препаратов, а также договаривается о скидках с фармацевтическими компаниями.

В случае частной системы страхования стоимость рецептурных брэндированных препаратов покрывается полностью. Однако сначала пациент приобретает препарат в аптеке за свои средства, а затем получает возмещение от страховой компании. Кроме того, и государственная, и частная система страхования не возмещают стоимость лекарственных средств, относящихся к ОТС-группе.

Таким образом, 85% жителей Германии застрахованы в рамках государственной схемы, а остальные 15% пользуются услугами частных страховых компаний. Переход на частную схему страхования освобождает от уплаты взносов за государственную страховку и возможен только в случае, если доход страхуемого превышает 49,5 тыс. евро в год.

Франция — дорого и качественно?

Государственное медицинское страховании является обязательным и во Франции. Основной фонд охватывает около 80% населения, есть еще 2 дополнительных фонда, предназначенных для частных предпринимателей и работающих в сфере сельского хозяйства. Фонды наполняются за счет взносов работодателей, наемных работников, а также подоходного налога (для предпринимателей). Страховой взнос, взимаемый с наемных работников, составляет 20% их дохода до выплаты налогов.

Распределение средств фондов социального страхования контролируется совместно работодателями, представителями профсоюзов и государством.

Около 78% общих расходов на здравоохранение во Франции покрывается государственной системой медицинского страхования. Оставшихся 22% оплачиваются непосредственно пациентами и частными страховыми компаниями.

Государственная система страхования во Франции покрывает расходы на стационарное и амбулаторное лечение, а также возмещает расходы на лекарственные средства, относящиеся к рецептурной группе. При этом в значительной степени она не покрывает стоматологическое и офтальмологическое лечение, профилактические услуги — в ограниченной степени и для определенных групп населения.

Государственная система страхования во Франции применяет 3 подхода для оплаты расходов на медицинское обслуживание и лекарственные средства: с использованием франшизы, доплат и дополнительных счетов.

Наряду с использованием франшизы — предусмотренной договором части убытков, которая в случае наступления страхового события не возмещается страховщиком, также предполагается доля убытков, возмещаемая пациентом самостоятельно. Обычно она составляет 0–30%. Размеры франшизы и ставки возмещения зависят от:

вида предоставляемых услуг;

группы пациентов (пациенты с хроническими заболеваниями или относящиеся к социально незащищенным группам населения освобождаются от совместного несения расходов);

эффективности отпускаемых по рецепту лекарственных средств (размер выплат, производящихся пациентом, может варьировать от 0% для высокоэффективных препаратов до 100% для лекарственных средств с ограниченной терапевтической эффективностью);

соблюдения пациентами «Médecin traitant», подзаконного акта, который призван мотивировать больных обращаться за медицинской помощью вначале к врачам общей практики. Так, выплаты пациента в случае обращения к врачу общей практики составляют 30%, а при обращении к врачу другой специальности — до 50%. При этом разница не может возмещаться в рамках договоров частного страхования.

Расходы, понесенные пациентом при страховании с франшизой, могут быть возмещены в рамках дополнительного договора частного страхования.

Размер реимбурсации базируется на размере референтной стоимости услуги или лекарственного средства. Но врачи могут повышать стоимость своих услуг с учетом уровня квалификации. Разница оплачивается пациентом в рамках дополнительного счета.

Нидерланды: реформа удалась?

Нидерланды — единственная страна в ЕС, где на законодательном уровне закреплено обязательное частное медицинское страхование. Соответствующее законодательство было принято в 2006 г. для сокращения государственных расходов на здравоохранение, размер которых достиг критической для государственного бюджета отметки. Теперь каждый житель страны обязан приобрести базовый страховой полис, объем которого определяют государственные регуляторные органы, а страховые компании, в свою очередь, не имеют права отказать кому-либо в предоставлении страховки.

Следует отметить, что наряду с частной системой страхования одновременно продолжает действовать государственная, покрывающая все население Нидерландов. Государственная система страхования функционирует в соответствии с актом «Algemene Wet Bijzondere Ziektekosten» (AWBZ), согласно которому покрывает расходы на уход за лицами пожилого возраста, пациентами с хроническими заболеваниями или с нарушениями психики. AWBZ применим ко всем гражданам этой страны.

Следующий уровень медицинского обслуживания, обеспечивающийся частными страховыми компаниями, возмещает стоимость амбулаторного и стационарного медицинского обслуживания, услуг врачей общей практики, психиатрической помощи и лекарственных средств. Объем услуг, стоимость которых возмещается в рамках соответствующего полиса, определяется Национальным советом по медицинскому страхованию (National Health Insurance Board) Нидерландов. Однако при этом совет не прописывает методы оказания и организации медицинской помощи.

Третий уровень также находится в зоне ответственности частных провайдеров. Это, например, услуги стоматологов, офтальмологов, физиотерапевтов, а также специалистов, работающих в сфере нетрадиционной медицины.

Обязательное частное страхование охватывает около 99% населения Нидерландов. Кроме того, в 2008 г. 92% жителей этой страны приобрели дополнительную страховку, обеспечивающую третий уровень медицинского обслуживания. Обязательное частное страхование не распространяется только на детей в возрасте до 18 лет, поскольку все расходы на их лечение покрывает государство, и новоприбывших жителей страны в течение первых 4 мес проживания. Его стоимость не зависит от индивидуальных характеристик пациента, определяющих риск наступления страхового случая.

Жители Нидерландов могут самостоятельно выбирать провайдера медицинского страхования, а также при желании менять его один раз в год в специально отведенный период. В случае возникновения задолженности по страховым взносам насчитывается пеня.

В Нидерландах остается 1% незастрахованного населения, которое может присоединиться к программе, но при этом в течение последующих 5 лет выплачивать дополнительно 30% сверх ежемесячного страхового взноса.

Правительство Нидерландов мотивировало переход на обязательное частное страхование тем, что это позволит снизить расходы на предоставление медицинской помощи как самого государства, так и потребителей, а также повысить ее качество, что объясняется механизмами конкуренции на рынке услуг страхования. Однако после принятия закона об обязательном частном медицинском страховании в 2006 г. на рынке предоставления данных услуг была отмечена тенденция к росту консолидации. По данным страховой компании «GGZ», опубликованным в отчете «Overzicht Zorgverzekeraars», по состоянию на 2011 г. 4 крупнейшие страховые компании аккумулируют 88% рынка по количеству застрахованных лиц.

Великобритания — и рай, и ад

Государственное медицинское страхование в Великобритании является бесплатным и покрывает все виды медицинских услуг и лекарственные средства, назначенные врачом.

Организацией предоставления медицинского обслуживания занимается государственная организация Национальная служба здравоохранения (National Health Service — NHS). Она оплачивает стационарное и амбулаторное лечение, услуги врачей общей практики, узкопрофильных специалистов, лекарственные средства, стоматологические услуги, психиатрическую помощь, реабилитацию и др.

В рамках государственного страхования существует всего несколько вариантов совместного несения затрат. Так, при посещении стоматолога уплачивается 198 фунтов стерлингов (237 евро) за весь курс лечения. А при назначении лекарственного средства врачом общей практики, стоматологом или специалистом другой специальности взимается фиксированная сумма с одного рецепта (в Англии эта сумма составляет 7,2 фунта стерлингов (8,6 евро), однако около 89% назначений освобождаются от данного сбора. От уплаты фиксированной суммы за один рецепт освобождаются дети в возрасте до 16 лет, учащиеся до 18 лет, пациенты старше 60 лет, люди с низким уровнем дохода; беременные и женщины в течение 12 мес после родов, пациенты с определенными заболеваниями и люди с ограниченными возможностями. Кроме того, для пациентов, приобретающих большое количество лекарственных средств, предусмотрены скидки. Таким образом, расходы домохозяйств на здравоохранение в Великобритании в 2009 г. составили 10%.

Доля NHS в общем объеме расходов на здравоохранение в Великобритании составляет 84%. Эта организация финансируется за счет налоговых поступлений (76%), страховых взносов (18%), сборов с пациентов (3%), а также других источников дохода (3%). Таким образом, помимо налоговых поступлений NHS получает средства от продажи лекарственных средств (фиксированная плата) и предоставления стоматологических услуг. Кроме того, есть пациенты, которые пользуются услугами NHS на коммерческой основе.

Несмотря на то что государственное медицинское страхование является бесплатным и предоставляет полное покрытие, в Великобритании работают и частные провайдеры медицинского страхования. Это обусловлено прежде всего тем, что государственная система здравоохранения имеет некоторые недостатки, в частности, пациенты вынуждены длительное время ожидать проведения необходимой процедуры, не могут выбирать время ее проведения, врача и медицинское учреждение. Именно эти факторы способствуют развитию частного медицинского страхования, поскольку оно позволяет избежать всех этих проблем и, кроме того, может предоставить более высокий уровень сервиса и конфиденциальности. На рынке частного страхования Великобритании присутствуют как коммерческие, так и некоммерческие организации. По данным за 2006 г., услугами частных страховых компаний воспользовалось 12% населения страны, а этот сегмент бизнеса аккумулировал 1% расходов на здравоохранение. Следует отметить, что пациенты могут платить за некоторые услуги самостоятельно, эти расходы составляют 90% общего объема расходов домохозяйств на здравоохранение.

P.S.

ЕС — достаточно гетерогенное сообщество, и даже при решении вопроса обеспечения населения медицинским обслуживанием не сформировалось единого подхода. Во многих странах — членах ЕС значимо представлен социальный сектор медицинского страхования, а в некоторых оно является обязательным для всего населения.

Системы обеспечения медицинской помощью населения в странах — членах ЕС находятся под давлением постоянного увеличения расходов. Так, согласно данным, опубликованным в отчете «The impact of ageing on public expenditure: projecrions for the EU-25 Member States on pensions, healthcare, long-term care, education and unemployment transfers», составленный Финансовым департаментом ЕС (EC Directorate General for Economic and Financial Affairs), общие расходы на здравоохранение стран — членов ЕС возрастут на 140% в период с 2000 по 2050 г. Рост расходов в прошлые 10 лет был обусловлен политическими решениями, призванными расширить доступ населения к качественному лечению, а также разработкой инновационных методов лечения и лекарственных средств. В будущем увеличению расходов на здравоохранение поспособствуют дополнительные факторы, например, демографические и климатические.

Несмотря на увеличение расходов на государственное медицинское страхование в большинстве стран — членов ЕС частное медицинское страхование развито в гораздо меньшей степени. И лишь некоторые следуют советам экспертов, которые прогнозируют повышение роли частного медицинского страхования и делают его обязательным для всего населения как, например, Нидерланды.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Реальная зарплата врача может составлять 10 – 20 тыс. грн. Друк

автор Иванушка 3/26/2013, 18:36

дходит к концу второй год активного реформирования системы здравоохранения в Украине. Состояние отрасли за это время, к сожалению, продолжает оставаться, как говорится, «стабильно тяжелым». Несмотря на многочисленные сообщения об открытии, модернизации, оптимизации лечебно-профилактических учреждений, никакой положительной динамики качества оказания медицинской помощи, ее доступности, уровня оплаты труда медиков не зафиксировано. Тем не менее, по мнению специалистов в области организации здравоохранения, выход из существующей ситуации найти можно. Одним из вариантов такого выхода является реализация программы «Медицинская помощь», разработанной Международным фондом помощи больным с последствиями травм и заболеваний (далее – Фонд). О том, что это за программа, мы попросили рассказать Олега Виноградова, президента Фонда, кандидата наук государственного управления.

— Олег Всеволодович, как родилась идея разработки программы «Медицинская помощь» и в чем ее уникальность?

Конституция Украины гарантирует гражданам нашей страны определенные права. Согласно ст. 3 Основного закона, человек, его жизнь и здоровье определяются как наивысшая социальная ценность. В то же время ст. 49 Конституции декларирует, что каждый человек имеет право на здравоохранение, медицинскую помощь и медицинское страхование. При этом государство обязуется создавать условия для эффективного и доступного для всех граждан медицинского обслуживания, оказывать бесплатную медицинскую помощь во всех лечебных учреждениях государственной и коммунальной формы собственности.

Ни для кого не является секретом, что своих обязательств по оказанию медицинской помощи населению государство не выполняет. На это не хватает средств. В то же время человеку необходимо реализовать свое право быть здоровым, и он волен это сделать любыми доступными ему и не запрещенными законодательством способами.

Об этом гласит ст. 27 Конституции Украины, согласно которой каждый имеет право защищать свою жизнь и здоровье.

Поэтому с учетом имеющегося опыта, а также тех изменений, которые произошли в правовом поле Украины за последние несколько лет, родилась идея разработать и предложить людям вариант выхода из сложившейся ситуации.

Для того чтобы повысить качество медицинской помощи населению, необходимо в первую очередь улучшить финансирование системы здравоохранения, обеспечить достойную и справедливую оплату труда медицинских работников, повысить уровень их социальной защиты. Все это, по сути, и является целью программы «Медицинская помощь», разработанной Фондом. Программа позволяет при существующей законодательной и нормативной базе, не нарушая законов, врачу общей практики официально зарабатывать от 10 до 20 тыс. грн. в месяц, при этом уплачивая все необходимые налоги и сборы.

Эта программа представляет собой некий продукт, который может быть предложен на рынке оказания медицинских услуг, повысит их доступность, уровень качества, поможет обеспечить достойную оплату труда медицинских работников, уровень их социальной защищенности. Ведь если врач будет получать адекватную зарплату, она позволит ему почувствовать уверенность в завтрашнем дне и спокойно, с полной отдачей заниматься лечением своих пациентов, заботиться о сохранении их здоровья, повышать свой профессиональный уровень. Это, в свою очередь, поможет искоренить такие негативные тенденции в медицине, как дистрибьюторство, когда врач материально заинтересован в продвижении определенных фармацевтических продуктов и диагностических услуг, гипердиагностика с последующим успешным излечением несуществующих заболеваний, и многие другие. Другими словами, как только врач сможет получать такой уровень законной оплаты своего труда, чтобы потребность выжить не заставляла его торговать своей совестью, все эти явления должны исчезнуть сами собой. Фондом при разработке программы была поставлена задача, чтобы зарплата врача первичного уровня оказания медицинской помощи составляла от 10 до 20 тыс. грн. в месяц.

— В социально-экономических условиях, в которых находится сейчас Украина, такие смелые заявления кажутся трудноосуществимыми. Как этого можно достичь?

— Врач первичного звена обслуживает в среднем 1500–1800 человек. Соответственно, чтобы обеспечить уровень заработной платы 10 тыс. грн. в месяц, с каждого обслуживаемого пациента необходимо собрать взнос в размере 5,5–6,7 грн. Нужно только найти механизм и это можно сделать путем привлечения населения к участию в программе Фонда.

Однако, кроме врача, необходимо обеспечить оплату работы медицинской сестры, предоставления определенного спектра медицинских услуг на первичном уровне, например: консультации врачей-специалистов, обеспечение медикаментами в дневных стационарах, оказание экстренной помощи и т.д.

В предыдущей редакции Основ законодательства понятие первичной, вторичной и третичной медицинской помощи основывалось на нормах бюджетного кодекса, который разграничивал механизмы финансирования. Хотя в реальном медицинском мире такого разграничения не было. С точки зрения как врача, так и пациента, существует фактически амбулаторная, стационарная и экстренная медицинская помощь, и при таком делении более реально отследить, как пациент переходит с уровня на уровень.

7 июля 2011 г., с принятием законов Украины «О внесении изменений в Основы законодательства Украины о здравоохранении относительно усовершенствования оказания медицинской помощи» и «О порядке проведения реформирования системы здравоохранения в Винницкой, Днепропетровской, Донецкой областях и г. Киеве» система Семашко была разрушена. Новые законы позволили всем врачам первичного звена стать частными предпринимателями. Кроме того, любая поликлиника должна разделится фактически на 4 юридических лица. Это центр первичной медико-санитарной помощи (ПМСП), в котором будут работать специалисты первичного звена, это консультативно-диагностический центр, в котором будут работать узкие специалисты и, возможно, клиническая лаборатория, отделение реабилитации, оказывающее соответствующие услуги, и наконец, травмпункт и служба неотложной помощи — все то, что согласно новым законам, относится к системе оказания экстренной медицинской помощи.

При разработке программы мы столкнулись с необходимостью совместить требования законов о разделении медицинской помощи на определенные уровни, и реальными условиями жизни, в которых находятся врач и пациент. Поэтому, ориентируясь на букву закона, программа была построена на принципах, более удобных с точки зрения реальных потребностей пациента и максимально эффективном использовании финансово-экономических механизмов ее регуляции, а именно с разделением на амбулаторную, стационарную и экстренную.

Программа разработана также и в соответствии с Законом Украины «О благотворительности и благотворительных организациях», Налоговым кодексом Украины и Уставом Фонда.

Очень важным моментом является то, что Фонд работает в рамках закона «О благотворительности и благотворительных организациях», а также в рамках определенных норм Налогового кодекса Украины. Это позволяет избежать налогообложения средств, аккумулируемых на нужды здравоохранения, а также предоставить участникам программы определенные налоговые льготы, речь о которых более подробно будет идти ниже.

Лозунг программы — «Мы вместе» — также выбран не случайно. Ведь только совместные усилия врача и пациента могут привести к успеху в нелегкой борьбе за конституционное право человека — право на здоровье. Основные принципы программы — законность, гуманность, добровольность, равные права участников и гласность. Особенно хочется акцентировать внимание на гласности — программа является абсолютно прозрачной как для органов управления, так и для общественности. Еще одним принципом, о котором уже говорилось выше, является разделение предоставления медицинской помощи, в соответствии с определенными законом уровнями и отраслевыми стандартами. В основе программы заложены механизмы социально-экономической целесообразности (взаимоотношения спрос-предложение), принципы деятельности благотворительных организаций и врачебных касс, а также медицинского страхования.

Субъектами программы является пациент, медицинский работник, Фонд и учреждение здравоохранения, а его главной фигурой — врач общей практики. Объектом программы является семья.

Первый механизм работы программы заключается в том, что семья выбирает себе лечащего врача первичного звена, а врач заключает с ней договор на обслуживание, в котором четко указывается объем предоставляемых услуг. Он основывается на законодательно закрепленной норме, а именно ст. 38 новой редакции «Основ законодательства Украины о здравоохранении». Она гласит, что каждый пациент, который достиг 14-летнего возраста и обратился за медицинской помощью, имеет право на свободный выбор врача, если последний может предложить ему свои услуги, и на выбор методов лечения в соответствии с его рекомендациями. Но реализация этой статьи не может заставлять пациента «перепрыгивать» от врача к врачу и особенно это касается врачей первичного уровня, когда участковый, сельский или семейный врач должны знать человека, которого он обслуживает, хотя бы для того чтобы вовремя проводить профилактические мероприятия или диспансерное наблюдение. Представим, например, что педиатр ждет, пока его выберут родители для проведения плановых прививок ребенку. Казус? Поэтому программа Фонда построена на реализации права выбора врача на долгосрочной основе, согласно которой врач должен вступить с пациентом в гражданско-правовые договорные отношения в виде заключения договора на обслуживание. Хотя по закону врач может и отказаться от ведения данного пациента, если он не может предложить ему свои услуги.

Эту схему можно представить себе следующим образом: врач общей практики, который является физическим лицом-предпринимателем, может заключить договора на обслуживание с 1000 пациентов, заключить договор с лечебным учреждением, что он за это количество пациентов будет получать бюджетные средства, и на этом ограничиться. То есть в момент, когда врач будет находиться на этапе заключения договора с пациентом, у него уже будет законное право отказаться, что он и сделает при отсутствии определенной мотивации.

Мы предлагаем усилить эту мотивацию путем привлечения людей к участию в программе и обеспечить за счет участников «подушное финансирование работы врача». Тогда врач будет знать, что конкретный пациент платит ему каждый месяц, независимо от того, обращается он за медицинской помощью, или нет.

Таким образом, врач общей практики становится первичным фондодержателем — субъектом, в распоряжение которого переходят все средства, выделяемые Фондом на медицинское обслуживание участников программы из расчета на одного пациента в год. Из этих средств проводится как оплата труда врача, так и финансирование вторичной и экстренной амбулаторной медицинской помощи, а также администрирования здравоохранения. Предполагается, что на оплату труда врача и медсестры будет выделено 40% всей суммы, а 60% — будут находиться у него в оперативном управлении как у первичного фондодержателя.

Второй механизм — участие семьи в программе Фонда «Медицинская помощь» и оплата взноса.

Третий механизм — оказание врачом медицинской услуги и ее оплата.

Хочется еще раз подчеркнуть, что все три механизма реализации программы обоснованы законодательно: 1-й — взаимоотношения врач — семья и заключение договоров на обслуживание — «Основы законодательства Украины о здравоохранении»; 2-й — взаимоотношение семья — Фонд и оплата благотворительного взноса — Законом Украины «О благотворительности и благотворительных организациях»; 3-й — взаимоотношения между Фондом и первичным фондодержателем — законом Украины «О благотворительности и благотворительных организациях» и «Основами законодательства Украины о здравоохранении».

Таким образом, основные правовые и экономические аспекты программы состоят в следующем:

Реализация права выбора врача осуществляется путем заключения договора между врачом первичного уровня и членами семьи (жителями прикрепленной территории).

Семейный врач (участковый терапевт, педиатр) привлекая членов семей к участию в программе «Медицинская помощь» обеспечивается дополнительным финансированием, методом ежемесячной подушной оплаты.

Врачи специалисты привлекаются к обслуживанию участников программы врачом первого уровня и обеспечиваются дополнительным финансированием, методом оплаты медицинской услуги.

Участник программы имеет гарантию на получение эффективной, качественной и своевременной медицинской помощи в соответствии с выбранным уровнем оказания медицинской помощи.

В зависимости от возможностей клиентов и объема предоставляемых услуг разработаны четыре уровня участия в программе.

Амбулаторная медицинская помощь (АМП):

I уровень — первичная медицинская помощь;

II уровень — специализированная медицинская помощь;

IV уровень — экстренная медицинская помощь;

V уровень — медицинская реабилитация;

VІ уровень — паллиативная помощь на дому.

Госпитальная медицинская помощь (ГМП):

II уровень — специализированная медицинская помощь;

III уровень — высокоспециализированная медицинская помощь;

IV уровень — экстренная медицинская помощь;

Скорая медицинская помощь (СкМП)

IV уровень — экстренная медицинская помощь.

Дополнительный план

III уровень — высокоспециализированная и высотехнологическая медицинская помощь;

V уровень — медицинская реабилитация в стационаре;

VІ уровень — паллиативная помощь в стационаре;

VII уровень — беременность и роды;

VІIІ уровень — медицинская помощь в коммерческих больницах и за границей.

Следует отметить, что участие на уровне АМП является обязательным условием для всех участвующих в программе «Медицинская помощь», а дополнительный план имеет накопительный характер, то есть сколько денег человек туда положит, столько он и сможет вынуть. На уровне АМП работает система аутсорсинга — передача полномочий по управлению финансовыми потоками.

На уровне стационарной, скорой медицинской помощи первичным фондодержателем будет выступать Фонд, и здесь будет совсем другой подход к построению договорной системы между Фондом и лечебным учреждением. Этот подход будет существенно отличаться от схемы сотрудничества лечебных учреждений со страховыми компаниями. Ведь при заключении договоров с последними лечебно-профилактическими учреждениями включают в стоимость услуги то, на что государство уже выделило деньги — а именно: оплата коммунальных услуг, питание, медикаментозное обеспечение. Программа «Медицинская помощь» в первую очередь ориентирована на повышение мотивации медицинского персонала и улучшение медикаментозного обеспечения. Это может быть сделано несколькими способами.

Что касается оплаты взносов участников программы, то они могут быть одноразовыми, ежемесячными и накопительными. И здесь хотелось бы остановиться на некоторых преимуществах налогообложения как предприятий, которые будут принимать участие в программе, так и самих его участников — физических лиц. Согласно Налоговому кодексу Украины также не включается в налогооблагаемый доход целевая благотворительная помощь, которая оказывается резидентами — юридическими или физическими лицами — в любой сумме при выплате учреждению здравоохранения для компенсации стоимости медицинских услуг.

Таким образом, мы постарались применить все возможные, установленные законодательством налоговые льготы для привлечения дополнительных средств в систему здравоохранения, а используя современные механизмы управления финансами, мы надеемся изменить тяжелое положение дел в нашей медицине к лучшему, и это лучшее должен ощутить каждый врач и каждый участник программы.

Так, опираясь на статистические данные, схему распределения финансовых потоков на уровне АМП можно представить следующим образом: из 100% всех средств, аккумулируемых на медицинское обслуживание одного пациента, 37,5% идет на оплату труда врача общей практики и медицинской сестры; 6,25% — на управление и организацию здравоохранения; 18,75% — на оплату консультаций узких специалистов; 25% — на дневной стационар; и по 6,25% — на реабилитацию, неотложную медицинскую помощь на дому и экстренную помощь в амбулаторных условиях.

При размере ежемесячного взноса 30 грн. и количестве приписного населения 1500 человек, 1 врач, привлекая 50% этого населения к участию в программе, получает дополнительное финансирование в размере 22 500 грн., а при привлечении 100% — 45 000 грн, при этом его дополнительный заработок будет составлять около 9 и 18 тыс. грн. соответственно. Такая оплата труда врача представляется справедливой.

— Как Фонд может контролировать уровень качества оказания медицинской помощи?

— Фонд может осуществлять этот контроль, поскольку он управляет финансами. В случае появления жалоб со стороны клиентов, возникновения конфликтных ситуаций созданная при Фонде совместно с представителями лечебных учреждений комиссия может принять решение о том, чтобы, например, оштрафовать врача в пользу пострадавшего пациента.

— На какие средства будет существовать Фонд?

— Как уже говорилось, Фонд является неприбыльной благотворительной организацией. Согласно Закону Украины «О благотворительности и благотворительных организациях» размер затрат на содержание благотворительной организации не может превышать 20% ее бюджета в текущем году. Однако программой предусмотрено, что доля, которая будет затрачиваться на обеспечение деятельности Фонда, будет намного меньше, эти средства будут формироваться частично за счет вступительных взносов, частично — за счет процентов по депозитам. Сейчас Фонд имеет филиалы в 8 регионах — это Полтавская, Днепропетровская, Винницкая, Харьковская, Херсонская, Одесская, частично Николаевская области и город Киев.

Кроме того, мы ставим перед собой задачу — создание цивилизованной системы информационного обеспечения работы каждого врача и учреждений здравоохранения.

Все рабочие места врачей, принимающих участие в программе, будут компьютеризированы, на них будет установлено соответствующее лицензированное программное обеспечение, каждый пациент будет иметь индивидуальную электронную карточку. Это позволит любому врачу, участвующему в программе «Медицинская помощь», находясь в любой точке Украины, считывать информацию о состоянии здоровья пациента, заносить данные о проведенных лечебно-диагностических процедурах. Система резервного копирования, которая работает автоматически, позволяет в случае судебных разбирательств отследить всю хронологию событий, происходивших с пациентом, и исключает такой негативный момент, как переписывание истории болезни.

— Существует ли опыт подобных программ где-нибудь в мире?

— Программа разработана на основании положительного опыта различных систем здравоохранения.

— На каком этапе сейчас находится эта программа?

— Хочу отметить, что сама программа системная и сложная, мы говорили только об основных компонентах, к разработке программы были привлечены специалисты в области управления, здравоохранения и информационных технологий, использован передовой опыт регионов Украины, потребовалось много времени и средств для ее разработки и сегодня она практически готова к внедрению. Но мы прекрасно понимаем, что даже на первых этапах внедрения, программу придется существенно регулировать, адаптировать и, возможно, изменять. Именно возможность изменять ее под условия современных требований делает эту программу универсальной.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Сколько стоит застраховать свое здоровье

автор Иванушка 3/26/2013, 18:37

Как бы часто ни менялись ценники на лекарствах, всегда можно быть уверенным в том, что лечение оплатит страховая компания.

С одной стороны, экономия налицо, если за время действия страховки с вами приключилась хворь. С другой - стоимость полиса ДМС остается достаточно высокой, и страховые агенты советуют тщательно взвесить все "за" и "против" перед выбором компании и пакета предлагаемых услуг.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Зачем платить больше

автор Иванушка 3/26/2013, 18:38

Самые доступные по цене пакеты стартуют от 1500 грн в год. И надо иметь ввиду, что более дешевая страховка имеет меньшее страховое покрытие. Проще говоря, чем больше страховая премия, тем на большую сумму возмещения можно рассчитывать.

Большинство компаний ориентированы на корпоративного клиента. Минимум, на что могут согласиться, - застраховать семью от трех человек или группу лиц от десяти, предоставив им корпоративные условия.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Часто болеть - невыгодно

автор Иванушка 3/26/2013, 18:38

- С каждым клиентом проводится индивидуальная работа по расчету страховой премии, исходя из характеристик коллектива, территориального расположения, пожеланий и запрашиваемых опций программ, - рассказывает руководитель направления личного страхования департамента по работе с корпоративными клиентами и брокерами СК "УНИКА" Александр КУЛИК. - Если размер страховых выплат по итогам периода страхования оказывается на приемлемом уровне, компания предлагает дополнительные опции, либо предоставляет скидку на следующий период страхования. Если же клиент оказывается для нас убыточным, то есть мы выплачиваем застрахованным лицам возмещений по программам ДМС больше, чем получили премий, таким клиентам мы предлагаем на следующий год повышение тарифов или же со-кращение опций программы.

Другими словами, если ваша компания или семья состоит сплошь из болезненных людей, реагирующих недельным больничным на каждый чих, то с каждым годом полисы у одного и того же страховщика будут обходиться вам дороже прежнего.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Вот страховка, в ней подвох

автор Иванушка 3/26/2013, 18:39

Вся неприятность франшизы - в ее размере. Она может составлять 50% от стоимости лечения в каком-либо из медучреждений.

Наш совет - оговорите этот момент перед тем, как согласитесь на условия страховщиков. Договоры ДМС тем и примечательны, что составляются по схеме "конструктора". То есть вы вправе самостоятельно выбрать для себя покрываемые риски, размер покрытия, франшизу, уровень обслуживания в больницах, и т. д.

- Если вы хотите включить в договор плановую стоматологию, то страховка подорожает на 300 грн. При этом лимит на стоматологические услуги составит 500 грн. Заплатите 600 гривен - увеличите этот лимит до 1000, - объяснили нам по телефону "горячей линии" СО "Ильичевское".

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Как удешевить страховку

автор Иванушка 3/26/2013, 18:40

Страхуйтесь группой или семьей - компании предоставляют значительные скидки при оптовой продаже полисов.

Уменьшите страховое покрытие - если вы будете готовы поступиться уровнем обслуживания в больнице, вам необязательно иметь

200 000 грн покрытия. Обычно, чтобы провести неделю в больнице под неустанным наблюдением врачей, достаточно и 75000 грн.

Исключите стоматологию - это один из самых невыгодных рисков для страховщиков, и они зачастую (вполне обоснованно) загибают цены на этот вид страхования.

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

Языком цифр

автор Иванушка 3/26/2013, 18:40

Иванушка- Сообщения : 331

Очки : 339

Дата регистрации : 2013-02-06

ПЕРШІ КРОКИ МУНІЦИПАЛЬНОЇ СТРАХОВОЇ КОМПАНІЇ Друк

автор Иванушка 3/26/2013, 18:41

Як повідомив голова правління муніципальної страхової компанії «Місто» Олексій Поплавський, така страхова компанія є унікальною в Україні й відпрацьовувати механізми її роботи доведеться вінничанам.

Базовий страховий поліс коштує 960 грн на рік. Він покриватиме лікування гострих та загострення хронічних хвороб на суму 20 тисяч гривень. Надання стоматологічних послуг та невідкладної медичної допомоги до переліку послуг базового поліса не входить. Проте деякі моменти в договорі за бажанням клієнта все ж можна буде змінювати, незмінною залишатиметься лише сума покриття поліса. Є й поліс, що передбачає обслуговування людей, які потребують оперативного втручання чи перебування на лікуванні в стаціонарі.